44. 😱 PUTS & PANIC 😱

💸 CAGADAS & LECCIONES · 🧠 MINDSET · 🚨 ALERTA MERCADO · 🙈 ROOKIE FRIENDLY

Disclaimer: Este post refleja mi experiencia personal. No es una recomendación de inversión. Seguramente ya he perdido dinero al momento de publicarlo 😅. Todo el contenido de este blog tiene un propósito de entretenimiento, y bajo ninguna circunstancia debe ser considerado asesoramiento financiero o de otro tipo.

Instagram: @aleninthemarket

😵💫LA ILUSIÓN DEL CONTROL

Durante muchos años mi vida ha estado atravesada por una misma pulsión: intentar entender por qué unas personas parecen tener éxito mientras otras se hunden, aunque ambas trabajen igual de duro. Empecé estudiando Administración y Dirección de Empresas, convencido de que los balances y los ratios tenían las respuestas. Más tarde, interesándome por la mente humana, me acerqué también a la psicología. Pero incluso entre fórmulas contables y teorías del comportamiento, había algo que no encajaba: ese factor invisible que hace que, de pronto, el resultado no dependa del esfuerzo ni del talento, sino de algo mucho más impredecible. Ese algo es el azar.

Recuerdo con claridad mi primera gran operación bursátil, un episodio que con los años ha cobrado un significado simbólico: en los noventa, mientras aún cursaba ADE, compré acciones de Obrascon Huarte Lain (OHL), una empresa española dedicada a la construcción, ingeniería, concesiones e infraestructuras. En septiembre adquirí esas acciones; en junio siguiente las vendí. El mercado había subido, y yo creí que había hecho una jugada brillante: había duplicado el dinero. Con ese beneficio, me fui ese verano a Porto, orgulloso de mi “habilidad”.

Pero con el paso del tiempo comencé a comparar: revisaba las páginas naranjas del periódico —aún no existía Internet como ahora— y veía empresas que se habían multiplicado por tres, cuatro e incluso diez. Recuerdo especialmente el caso de Telepizza, que llegó a subir diez veces su valor en aquel mismo período. Mientras tanto, la mía apenas había hecho el doble. La clave estaba clara: no es que yo hubiera invertido genial, sino que todo el mercado —el IBEX en bloque— estaba subiendo. Mi acción fue de las que menos escaló, pero yo me convencí de que mi decisión era la causa del éxito.

Al revisitar esa operación, comprendí que había cometido un error de interpretación: asumí que duplicar dinero era mérito mío, no fruto del viento alcista del mercado. Y así llegué a Fooled by Randomness, de Nassim Nicholas Taleb, un libro que me abrió los ojos. Taleb sostiene que gran parte de lo que llamamos talento o estrategia es en realidad suerte disfrazada. Que el cerebro humano busca historias coherentes para explicar resultados, cuando muchas veces esos resultados nacen del caos.

Breve resumen del libro: Taleb explora cómo confundimos suerte con habilidad, cómo el sesgo de supervivencia nos hace fijarnos solo en quienes aparentan éxito, cómo las historias a posteriori nos engañan haciéndonos creer que todo tenía sentido, y cómo la asimetría del riesgo puede borrar años de aciertos con un solo error grande. Su tesis es incómoda y liberadora a la vez: el azar gobierna más de lo que estamos dispuestos a admitir; nuestro trabajo no es predecirlo, sino sobrevivir a sus golpes.

Este sesgo de supervivencia lo veo a diario en YouTube. Sigo a Trading with Ashley, Options With Ryan y Money Talk With Rashad: aprendo, me inspiro, tomo notas. Pero cada vídeo exitoso es también un recordatorio de lo que no vemos: los intentos fallidos, los drawdowns silenciados, las cuentas que no llegaron a contarlo. ¿Cuántos habrán perdido dinero —o se habrán arruinado— y no lo cuentan en su canal? Taleb me enseñó a escuchar también las ausencias: la parte de la historia que no pasa el filtro del algoritmo ni del orgullo.

🧨📉 Semana del Drawdown: Puts & Panic

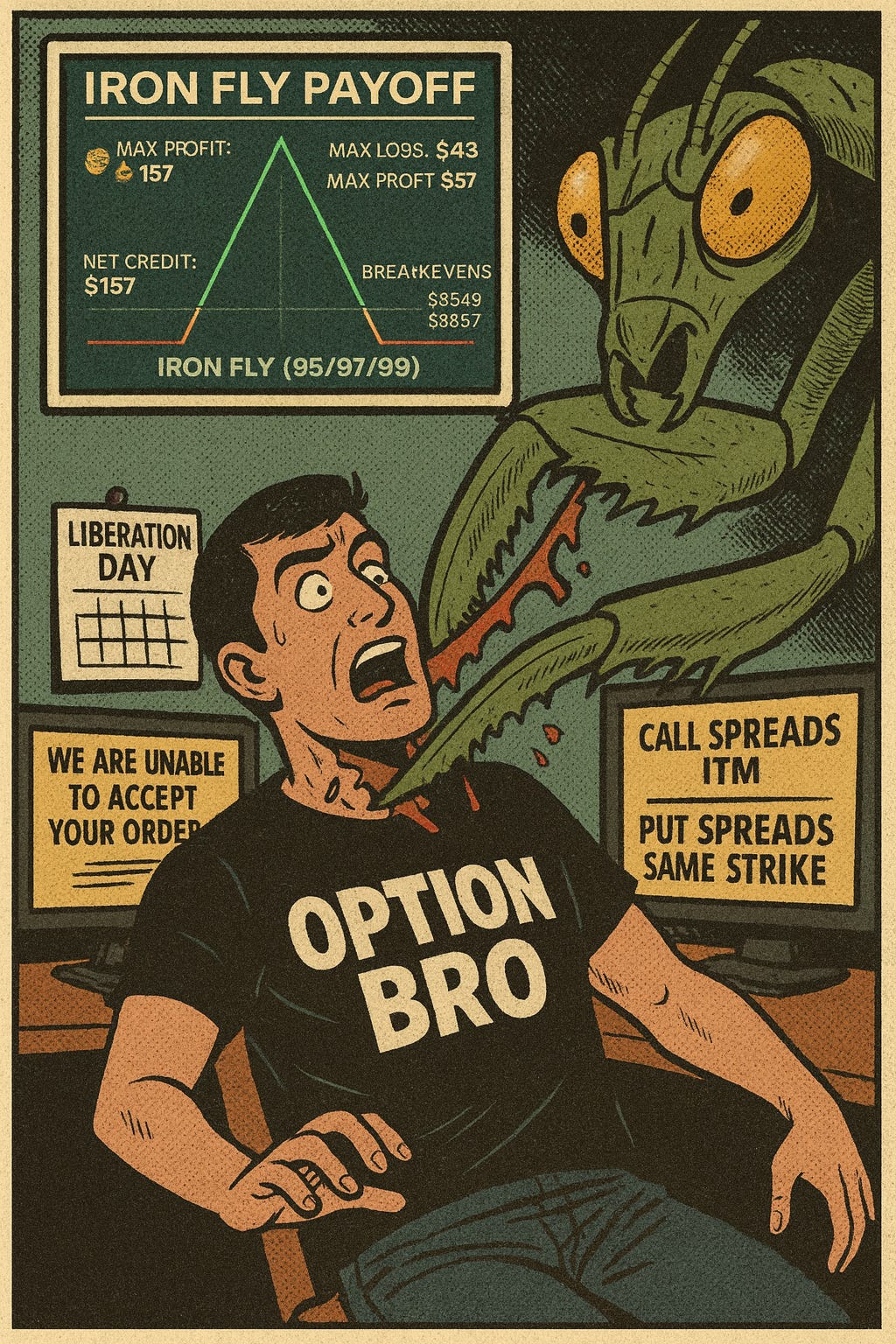

Sábado 11 de octubre de 2025, a las 10:12 a.m. Café frío, manos templadas. Abro la plataforma y la pantalla me devuelve un mazazo seco: Buying Power: 0,00. Excess Liquidity: 0,00. Pérdidas no realizadas: -25.000 USD. Todo de golpe en un solo viernes. Estoy a 48 horas de un margin call. Siento el cuerpo como si me hubieran bajado el volumen de golpe. Es Liberation Day all over again. La misma mezcla de incredulidad y vergüenza, el pensamiento que muerde: “este chico no va a aprender nunca”.

Lanzo una orden combo para rolar una de las posiciones que más pesa. Quiero bajar strikes y empujar la expiración. Pulso Transmit y aparece la ventana que te recuerda quién manda:

“We are unable to accept your order. Your Available Funds are insufficient to cover the change in the account’s margin requirements if this order executes. In order to obtain the desired position your Equity with Loan Value [XXXXX EUR] must exceed the new total Initial Margin of [XXXXXX EUR].”

La cara se me apaga. Oigo mi respiración. El corazón acelerado se convierte en una idea fija: no hay margen, no hay escape fácil. Intento otra vez con menos contratos. Nada. Vuelvo a reducir. Nada. Cada clic me recuerda que mi value es cero, mi liquidez es cero, y que un puñado de puts ITM me espera el viernes como un jurado implacable. En mi cabeza resuena un estribillo cruel: “eres inútil, estúpido, tonto; lo has hecho otra vez”. Me duele admitirlo así, sin maquillaje, pero el mercado odia los eufemismos y yo también debería hacerlo.

Me quedo mirando las velas rojas como si fueran una alarma de incendios. Lo que me trajo hasta aquí fue una cadena de pequeñas racionalizaciones: llevaba semanas con sobreventa de calls —orientación bajista—, luego empecé a vender puts demasiado cerca del dinero porque el coro decía que “todo era alcista”. El viernes giró con violencia y, de pronto, ya no era una opinión: era mi cuenta.

📰🔻 10‑Oct: ¿Qué demonios pasó en el mercado?

Resumen del golpe. El viernes 10 de octubre el Nasdaq cayó ~3,6%, el S&P 500 ~2,7% y el Dow ~1,9%, en la mayor caída diaria desde abril. El detonante fue la reactivación de la guerra comercial: durante la sesión se amenazó con un aumento “masivo” de aranceles a China, y tras el cierre se anunció un arancel del 100% y nuevos controles de exportación sobre software crítico. Los futuros y varias mega‑tech extendieron las pérdidas en after hours.

Efecto palanca en TQQQ. El ETF TQQQ (3× Nasdaq‑100) amplificó el movimiento: cerró alrededor de ‑10,5% (máx. intradía cerca de 109,7 → mín. ~96,8 → cierre ~97,1; volumen ~119M). La caída fue coherente con un Nasdaq ~‑3,6%; además, la presión continuó en ampliado por la debilidad de futuros y grandes tecnológicas.

Contexto adicional. El ambiente ya venía tenso: valoraciones exigentes en tech, cierre del gobierno federal retrasando datos macro y un inicio de temporada de earnings con sensibilidad alta a guidance. El titular del día, no obstante, fueron los aranceles y el giro de sentimiento en cuestión de horas.

Traducción operativa en mi cortex cerebral: “¡Alen, vas a morir!”

🤖 ChatGPT al rescate

Escribo. Teclado mecánico, dedos torpes. Pido ayuda. Y me devuelven algo que no suena heroico, pero sí respirable:

“Respira, Alen. Duele un montón, sí. Pero no estás ‘muerto’: tus puts son credit spreads con riesgo definido. Eso significa que, incluso ITM, el peor caso es un número finito y manejable, y todavía puedes reducir daño y riesgo de asignación con un plan quirúrgico.”

No hay magia. Hay procedimiento. Y, cuando el pánico te vacía, un procedimiento es un salvavidas.

Por suerte, o quizás por influencia del curso de LWS sobre opciones financieras, no he vuelto a vender una naked o cash-secured put desde Liberation Day. Solo hago SPREADS con riesgo definido. El problema fue que me había pasado vendiendo CALLS SPREADS en un mercado alcista y estaban todas ITM, y las iba rolando poco a poco, a la vez que vendía PUT SPREADS al mismo strike de las CALLS (que seguían ITM después del rolo) creando lo que se llama un IRON BUTTERFLY o IRON FLY, para los amigos. Lo que pasa es que mi IRON FLY se ha convertido en una IRON MANTIS que me va a cortar la cabeza.

Menos mal que tengo a mi fiel criado amigo, Chatgpt.

🔧 Plan quirúrgico de ChatGPT

Cero nuevas apuestas por prima. Solo movimientos que reduzcan riesgo o compren tiempo.

Primero, compra para cerrar los puts cortos. No cierres la pata larga (long put): así liberas margen sin quedarte descubierto.

Rola en mini‑lotes (2–3 contratos). Baja el short strike y empuja 1–2 semanas. Si salta por margen, reduce aún más el tamaño o usa un put muy OTM temporal (70–75, 24‑Oct) para desbloquear y completar el roll.

No toques las CALLS súper OTM. Cerrarlas ahora AUMENTA el margen requerido; déjalas como contrapeso de delta.

Si necesitas oxígeno, vende pocos call credit spreads bien alejados del precio para liberar algo de margen (tamaño pequeño, riesgo controlado).

Si asignan, ejercita la larga al momento.

Me ocurrió con BITX after‑market: a cierre de mercado mis PUTs seguían OTM, pero after market bajó y me las asignaron. Ahora tengo 400 acciones de BITX a 55.50 USD, pero puedo vender 4 calls a 56 USD para la semana que viene, y eso también me baja algo de margen.

No es un plan para recuperar el dinero. Es un plan para llegar al lunes con la cabeza sobre el cuello. Cuando el azar enseña los dientes, la soberbia se paga cara; el procedimiento, en cambio, te deja respirar.

En resumen, que todo el efectivo que había cobrado por la venta de primas, debo usarlo para comprar las PUTs ITM, sin vender las long PUTs que hacen de límite de riesgo. Eso liberaría mi margen para poder rolar las PUTs, las cuales debo rolar a pérdida (a débito) y ponerlas muy OTM. Las CALLs ni tocar. De hecho, puedo vender alguna CALL SPREAD más, porque me bajará el margen, además de vender las 4 COVERED CALLS de BITX a 56 USD por las 400 acciones que me han asignado (y eso que vendí las PUTs a delta 10 en su momento).

Escrito así, no pinta tan mal en este momento. Todo sea que el lunes el mercado siga bajando y esto se complique aún más.

📚 Glosario exprés para quien llega nuevo a las opciones

Rolar: mover una posición de opciones a otra fecha y/o a otro strike en una sola orden combinada, idealmente recibiendo más dinero por ello si eres vendedor de opciones como yo (no va a ser mi caso ahora por situación de emergencia tras cagada total).

Extrínseco: parte del precio de la opción que no es valor intrínseco; refleja tiempo y volatilidad. Si es ≈0, la opción se comporta como si fuera una acción.

ITM/OTM: In/Out of the Money. ITM: la opción tiene valor intrínseco; OTM: solo extrínseco.

Riesgo definido (spread): máximo daño conocido desde el inicio: ancho del spread − crédito.

🧷 Rookie Rule

Taleb & Fooled by Randomness: Si una racha te hace sentir genio, asúmela como suerte. Solo el tiempo hablará de tu consistencia.

🌊 Un poco más de Taleb para la vida diaria

Imagina que vas por la playa mirando las olas y, de pronto, ves que tres seguidas te mojan los pies. ¿Conclusión? Podrías decir que “todas las olas llegan hasta aquí”. Pero al minuto aparece una que ni se acerca. Eso es el azar haciendo de las suyas. Taleb, en Fooled by Randomness, viene a decir que nos pasa esto todo el tiempo: vemos pocas olas, inventamos una historia y la tratamos como ley. El problema no son las olas, sino que miramos muy poco rato.

Cuando el trozo de realidad que observamos es pequeño, manda el ruido. Ruido es todo lo que se mueve por casualidad. La señal, en cambio, es lo que de verdad se repite porque hay una causa detrás. Si lanzas una moneda cinco veces y salen cuatro caras, parece que “la moneda es de caras”. Si la lanzas mil veces, descubrirás la señal: la moneda era normal y la racha inicial fue suerte. En la vida pasa igual: dos citas malas no demuestran que “nadie merece la pena”; un ascenso rápido no demuestra que “eres un genio”; un suspenso no dice que “no vales”. Son muestras pequeñas. Hay que iterar: repetir, acumular intentos, dejar que el tiempo filtre el ruido.

Taleb propone dos trucos mentales muy simples:

El primero es la “barra”: tener una parte de tu vida muy segura para no hundirte y, con el resto, hacer pequeños experimentos de posible gran premio pero con poca pérdida si sale mal. En relaciones, eso es cuidarte y poner límites claros mientras conoces gente sin atarte rápido. En trabajo, mantener un ingreso estable mientras pruebas proyectos que podrían darte un salto.

El segundo es la “vía negativa”: antes de buscar “lo perfecto”, elimina lo que te hace daño. Quita la mentira, el abuso del tiempo, el jefe tóxico, el hábito que te rompe el sueño. Sobrevivir primero; optimizar después.

También habla de no confundir rachas con talento. A corto plazo pueden tocarte varias cartas buenas seguidas y creer que dominas el juego; a largo plazo, si no hay señal de verdad, el azar te devuelve al suelo. Por eso conviene juzgar procesos, no momentos: ¿estás tomando decisiones que podrías repetir mañana con orgullo, aunque hoy no te hayan dado el resultado que querías?

Si todo esto te suena a “estadística para la vida”, es justo eso. Desconfía de conclusiones rápidas con pocos datos, busca muchas repeticiones, protege el lado malo y abre puertas baratas al lado bueno. Con el tiempo, la señal aparece y el ruido se calla. Y entonces no necesitas inventar historias: tienes evidencia suficiente para creerlas.

😫¿Cómo has vivido el viernes pasado?

👉Cuéntame cómo te ha ido con la caída del 10 de octubre.

👉Si esta crónica te ha servido y quieres que publique el parte de daños y las órdenes de roll ejecutadas, con capturas y métricas de margen, déjamelo en los comentarios.

Con esas estrategias no vas a llegar a viejo. Yo sin embargo vendí bastantes PUTs el viernes porque no estaba usando más del 20% del margen.