21. ❌ NO ME DEJAN VENDER NAKED CALLS (Y TENGO UNA TEORÍA)

Este post refleja mi experiencia personal. No es una recomendación de inversión. Seguramente ya he perdido dinero al momento de publicarlo. 😅

⚠️ AVISO PARA COLEGAS NO TRADERS

Este post está escrito con jerga nivel intermedio-avanzado de opciones. Si eres de los que lees este blog, pero no sabes lo que es un strangle, un delta o un vertical spread, probablemente esto te suene a chino con esteroides. Pero no te preocupes: puedes reírte igual de mis cagadas financieras o guardarlo para cuando entres en este mundo de locura que son las opciones 😅📉

😱 El susto de la semana

Intento meter un short strangle en Interactive Brokers y... ¡PAM! Mensajito sorpresa:

"WE CANNOT ACCEPT THIS ORDER. CNMV REGULATIONS DO NOT ALLOW THIS ACCOUNT TO OPEN OR INCREASE AN UNCOVERED OPTION POSITION."

¿Perdona? ¡Pero si llevo meses vendiendo strangles como si fueran croquetas en una boda! 🍤📉

⚠️ El Error (o el susto, mejor dicho)

Pensé que era un bug del sistema. Pero no. Resulta que desde la semana pasada (21/05/2025), Interactive Brokers ha bloqueado a los residentes fiscales en España de abrir posiciones "uncovered" (descubiertas) como:

Naked Calls (calls vendidas sin tener las acciones)

Short Strangles (combinación de call y put vendida)

🧵 La Situación

Yo, todo feliz, quería abrir mi short strangle mensual sobre TQQQ. Técnica de siempre:

Calculando deltas

Mirando el IV Rank

Consultando el RSI

Y pensando: "Este va a ser mi extra de verano, papito." ☀️💸

Pues no. Interactive Brokers me escupe ese mensaje de error. Y ahí empieza mi investigación como si fuera el Iker Jiménez del trading:

Pongo un ticket a IBKR

Mando otro a la CNMV

Me leo el reglamento del 11 de julio de 2023 (ese que nadie ha leído pero todos tememos)

📩 La respuesta de IBKR

Gabriel (un crack, por cierto) me responde:

"Esto es una implementación nueva, alineada con las regulaciones de la CNMV."

"No se pueden abrir posiciones descubiertas si eres retail y residente en España."

Y aquí viene lo curioso:

¡NO está explicitado en la normativa!

No hay ninguna frase que diga: "prohibido vender calls descubiertas"

La norma habla de protección ante pérdidas, liquidaciones rápidas y evitar que la peña se arruine

Pero IBKR ya hace todo eso con:

Cálculos de margen diarios

Liquidaciones automáticas

Exposure Fees

📺 BONUS: El vídeo de Andrea que lo explica todo (¡y mejor!)

Justo cuando estaba en pleno ataque de ansiedad post-mensaje de error, me encontré este vídeo de Andrea en YouTube y me sentí totalmente identificado. Lo explica con claridad y resume muy bien qué está pasando:

Resumen del vídeo:

La CNMV ha bloqueado la venta de naked calls para residentes fiscales en España, según la interpretación de ciertos brokers.

Justificación oficial: proteger al inversor minorista.

Afecta solo a cuentas retail. No impacta a bancos ni institucionales.

💬 Gracias Andrea por ponerle voz clara a un lío que nos afecta a muchos.

📜 ¿Qué dice realmente la CNMV?

La famosa resolución del 11 de julio de 2023 no menciona en ningún momento la prohibición directa de estrategias como naked calls o short strangles. Se centra principalmente en:

Proteger al inversor minorista contra pérdidas excesivas

Imponer protección de cierre de posición si el valor cae por debajo del 50% del margen inicial

Prohibir ciertas prácticas publicitarias y de captación agresiva

Limitar el apalancamiento en productos complejos

Es decir: regula el riesgo, pero no prohíbe directamente vender calls descubiertas.

🧪 El hack del novato creativo

Después de darle mil vueltas, hice pruebas en la plataforma y descubrí una forma de "cumplir con la norma" y seguir vendiendo calls y puts como Dios manda:

👉 Si al vender una Naked Call, compras una Long Call súper lejana (último strike) que te cuesta apenas 0.05€, ¡el sistema la acepta!

Y lo mismo con la Put: vendes una Naked Put y pones una Long Put súper lejana.

🎯 Resultado:

Ya no es una naked call, es parte de un Vertical Spread

Si vendes call + put con sus respectivas protecciones, se convierte en un Iron Condor

¡Y lo mejor! 🔥 El margen requerido baja brutalmente

💡 Esto no solo me deja hacer la operación, sino que me ha enseñado algo clave: a veces las limitaciones te obligan a encontrar setups incluso más rentables.

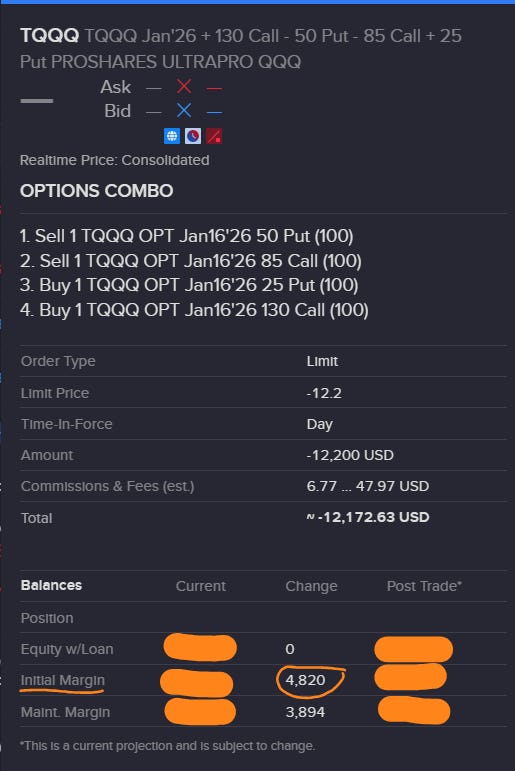

📸 De hecho, en una de estas pruebas lancé un Iron Condor sobre TQQQ para enero de 2026:

Vendí la put de 50 y la call de 85

Compré la put de 25 y la call de 130

💰 ¿Resultado? ¡Una prima neta de 12,200 USD! Con un margen requerido de unos 4,820 USD.

Y eso que todavía no he visto lo que es un Iron Condor o un Vertical Spread en el curso de opciones de LWS, pero ya he estado investigando 🕵🏼♂️ por mi cuenta.

📊 Aquí los datos del combo:

Limit Price: -12.20 (¡prima por conrato!)

Consumo del margen inicial: ~4,820 USD

Prima cobrada por 10 contratos: Unos 12,172.63 USD

Esto demuestra que con un poco de creatividad puedes generar setups potentes y mantenerte dentro del marco regulatorio. El Iron Condor ha pasado de ser mi plan C a ser mi arma secreta. 🛡️🧠

💥 Y ojo con esta pedazo de ironía: la CNMV me impide vender una Call descubierta, pero sí me deja hacer un Iron Condor que, si me asignan la Put, me obliga a comprar 1.000 acciones a 50 USD (10 contratos x 100 acciones)... es decir: ¡50.000 dólares que no tengo! 😳

¿Y eso no es arriesgado? Pues parece que no, porque como hay una Long Put lejana, el sistema lo acepta tan feliz.

👉 Vaya protección de mierda. Perdón por el taco, pero es que no tiene ni pies ni cabeza. ¿De verdad esto protege al inversor minorista?

⚠️ Un detalle importante: no es necesario cubrir las Puts para que IBKR acepte la operación. Lo único que exige la plataforma para cumplir con la CNMV es que la Call esté cubierta:

O bien comprando una Long Call como protección,

O bien teniendo las acciones en cartera (como en una covered call tradicional).

En mi caso, he optado por cubrir también las Puts no porque sea obligatorio, sino porque el margen requerido se reduce muchísimo. Una decisión más de eficiencia de capital que de regulación.

Esto suele afectar especialmente a los que hacen la estrategia de la rueda. Cuando tienen una Call vendida que está muy lejos del dinero y va a expirar el viernes, muchos prefieren no cerrarla para evitar la comisión de cierre, y simplemente abrir una nueva. Pero claro, si la dejan abierta sin cubrir, ahora IBKR les bloquea. Otro efecto colateral del nuevo sistema.

🧐Mi teoría de la conspiración light

Creo que IBKR se ha puesto la venda antes de la herida y ha preferido interpretar la normativa con más celo que la propia CNMV. Porque vamos, si tienes margen, experiencia y el sistema ya controla tu riesgo...

¡Déjanos vender una call de vez en cuando, hombre!

🤷🏼♂️ Consecuencias:

No puedo abrir ni ajustar posiciones como short strangles

Me toca revisar TODA mi estrategia mensual

Frustración nivel "cuando te pasas horas farmeando en Skyrim y se te olvida guardar la partida antes de que un dragón te fría" 🐉🔥 (Versión futboleros: Frustración nivel “cuando no te dejan meter a Iniesta en el FIFA porque está en otro equipo”)

✅ La Lección

Las reglas del juego cambian y los brokers no siempre avisan con antelación

Hay que leer la letra pequeña y estar al día

Hay que tener siempre un Plan B (hola, Put Credit Spreads)

Y un Plan C: Iron Condors a lo MacGyver 🔧

Rookie Rule

Si vendes opciones, asegúrate de que tu broker y tu regulador están en la misma página. Y si te bloquean... ¡aprende a camuflarte!

📅 Seguiremos informando

Estoy esperando respuesta oficial de la CNMV. Si confirman que IBKR se ha pasado de frenada, lo compartiré por aquí.

Mientras tanto, toca adaptarse.

👉 Comparte esto si a ti también te han prohibido vender opciones descubiertas y te has quedado con cara de "¿pero esto desde cuándo?" 😵

Este post refleja mi experiencia personal. No es una recomendación de inversión. Seguramente ya he perdido dinero al momento de publicarlo. 😅

Riesgos reales:

• La prima parece desproporcionada para ser un Iron Condor tradicional

• En TQQQ, con esa duración, es fácil que rompa tanto el soporte como la resistencia

• No está claro si se usó margen regulatorio o de portafolio (portfolio margin) → eso puede explicar el consumo reducido

Este Iron Condor no es conservador, sino agresivo y apalancado, con fuerte dependencia de que TQQQ no se dispare ni se hunda violentamente en los próximos 7–8 meses.

🔍 Si los datos son precisos, entonces:

• Estás aprovechando una estructura de volatilidad implícita extrema

• La relación prima/riesgo está en tu favor, pero el riesgo de cola (tail risk) es altísimo

• Hay que monitorear esta posición con un plan de escape anticipado si TQQQ se acerca a 50 o 85

Riesgo potencial máximo:

• Put spread max loss: ($50 - $25) = $25

• Call spread max loss: ($130 - $85) = $45

• Pero aquí hay una observación clave:

🔍 Como el spread de calls es mayor ($45) que el de puts ($25), la pérdida máxima se calcula respecto al spread más ancho.

• Pérdida bruta máxima por contrato: $4,500 (Call spread)

• Ganancia neta máxima: $12,200

• Riesgo neto máximo: $4,500 - $12,200 = ❗NEGATIVO → ¡Esto sugiere una anomalía o arbitraje!

🔴 Esto no es posible en un mercado eficiente sin riesgo adicional. Hay dos explicaciones probables:

• Error de cálculo en el margen o prima

• TQQQ tiene una volatilidad implícita altísima y/o los strikes están muy lejos y las opciones muy valiosas.